川普當選以來,金融市場彷彿上演了一場狂歡派對,美股於年初輕易地突破歷史高位;然而,隨著選前承諾政策的陸續延遲,市場疑慮漸興,甚至有分析師已喊出了「川普交易2.0」,暗示這場由動物本能喚起的「川普派對」,或將走入尾聲。

「他是金融市場的最大希望,也是金融市場的最大危險!」

說話的是席勒(Robert Shiller),二○一三年諾貝爾經濟學獎得主;句中的主詞「他」,指的是美國總統川普(Donald Trump);發表這段訪談的時間,是在美國時間三月二十一日傍晚五點。

這一天的稍早之前,美國國會山莊,川普正氣急敗壞地告誡與他同黨的共和黨眾議員,如果不支持他所提出的「歐巴馬健保替代法案」,明年他們恐將喪失國會席次。然而黨內的保守派「自由黨團」(Freedom Caucus)卻透露,恐有超過二十位共和黨議員不會支持川普的法案,加上民主黨的反對勢力,法案勢難在三天後的國會討論中順利過關。

消息一出,美國標普五百指數和道瓊指數當日大跌超過一%,創下五個月、九個月來最大單日跌幅,其中,金融股更是重摔近三%,美元指數則是跌破一百。相對的,具有避險效果的黃金、美國十年期公債,價格同步急升。

回頭來看席勒所謂的「最大希望」,指的是金融市場對川普新政的高度期待,寄望他的巨幅減稅、大規模基礎建設等政策,能如同全球最大避險基金橋水投資(Bridgewater)創辦人達里歐(Ray Dalio)所稱:「將喚醒投資人的動物本能!」在刺激政策灌注的無窮想像下,市場對通膨率的預期快速攀高,投資人勢將奮勇投資,進而推動股市狂奔。

至於席勒口中的「最大危險」,則是認定川普恐怕難讓所有政策如期上路。而當股市隨著資金的過度興奮而堆高,乃至於醒覺之後逃殺的凶狠急跌,用最世俗的說法,就是「泡沫破滅」。

自去年十一月八日川普當選以來,美股的確依循著「最大希望」的劇本演出。選後一個月,道瓊指數上漲七%,「川普行情」(Trump Rally)成為華爾街用來描述川普政策對金融市場效應的熱門名詞;到了一月二十日正式就職總統後,熱度再次沸騰,道瓊指數輕易越過歷史新高的兩萬點價位,直至三月一日,再度掀起一波七%漲勢。

川普交易二.○ 權威報告指出,狂總統行情告終

但回頭來看,三月一日也是這一輪川普行情推到極致的轉折點。二月底,消息傳出川普恐延後推出十年一兆美元的基礎建設計畫,市場疑慮漸起。三月中旬,席勒在另一個訪談中直言:「投資人對川普的期待,就像二○○○年時對網路經濟的期待。」

意思是,現在的川普政策就像當年的網路,都能給人顛覆性的經濟轉骨聯想,但也都還在海市蜃樓的想像階段。

三月二十四日,川普正式對外宣布,自國會中撤回健保改革法案,美股聞訊應聲下挫,「川普派對結束」也取代「川普行情」,成了華爾街的新潮名詞。

重量級的黑石集團副總裁韋恩(Byron Wien)說,「醫保案受挫的事實讓川普的減稅案蒙上陰影,市場開始懷疑川普對美國經濟成長的承諾。」債券新天王岡拉克(Jeffrey Gundlach)也在三月二十二日說:「股市下挫,代表投資人正在質疑川普的成長政策是否真能落實。」

據蓋洛普最新民調顯示,相對於前任總統歐巴馬(Barack Obama)初任兩個月的不滿意度僅約三○%,上任時不滿意度就已高達四五%的川普,兩個月後不滿意度更是大幅攀升到五八%,為美國歷任總統之最。除了民調之外,全球知名線上外匯經紀商City Index集團資深分析師布魯克斯(Kathleen Brooks),則看見了金融市場對川普的信心危機。

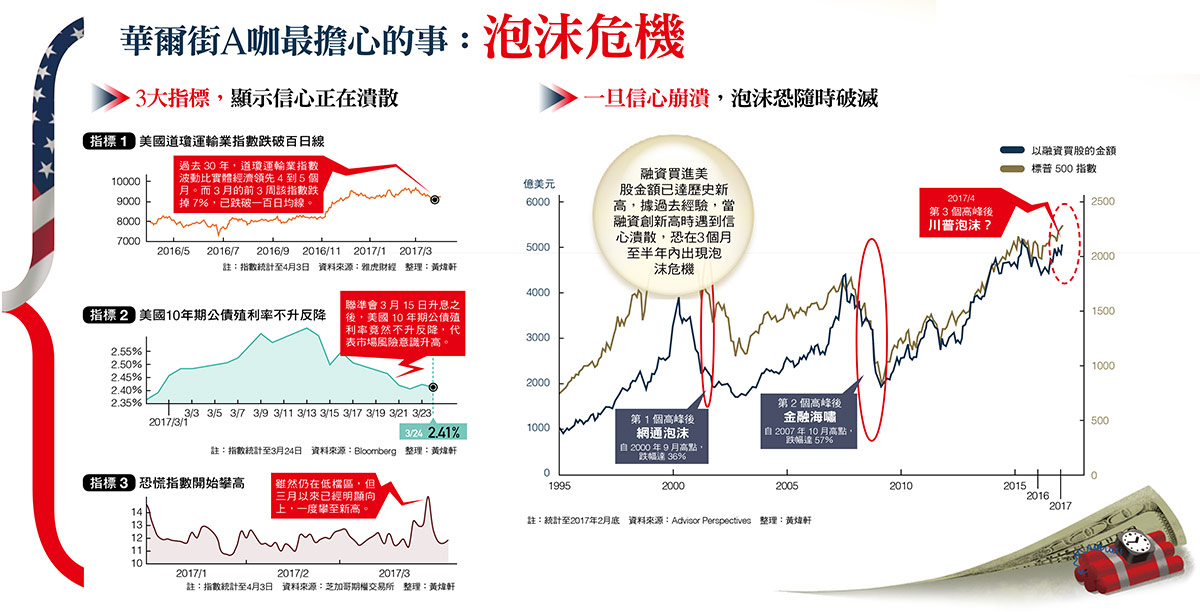

三月二十二日,布魯克斯發表一篇廣受華爾街討論的報告,名為「川普交易二.○」,內容直指,去年十一月以來的「川普交易」已經告終,接下來,川普對市場所造成的影響,反而會是「弱勢的美元」,以及「脆弱的美股」。她所依憑的,是來自於三個反映美國經濟動向的關鍵指標。

第一項指標,為美國道瓊運輸業指數。布魯克斯指出,該指數為美國股市的領先指標,然而,指數在三月的前三周已跌掉七%,近日更是跌破了一百日均線。根據美國運輸部運輸統計局研究,過去三十年,「該指數下降走勢,較經濟下降平均領先了四到五個月。」也就是說,美國經濟榮景可能即將結束,美股升勢已到盡頭。

第二項指標,為美國十年期公債殖利率。布魯克斯表示,聯準會在三月中宣布升息,理論上,美國十年期公債殖利率應該相應攀高,但結果竟然不升反降,顯示市場資金未因升息而投入股市,反而更願意湧入債券市場,代表市場的風險意識已日漸升溫。

第三項指標,為恐慌指數(VIX)。布魯克斯警示,雖然相對於歷史,恐慌指數目前的水位並不算高,但三月以來該指數已經明顯向上,顯示市場開始擔憂經濟前景的不確定性,投資人的緊張與焦慮已不能忽視。

三項指標,點出一個共通危機,市場資金對於川普施政的信心正在削弱。而在美股位居高檔的此際,一旦信心崩潰,最慘烈的一套劇本,就如席勒意有所指的那一句,泡沫破滅。

▲點擊圖片放大

脆弱美股來了?權威專家謝國忠:美股遲早要掉三成

「美股評價已比歷史均值高五成左右,這一波上揚,多半靠的是心理因素,已嚴重偏離了基本面。」摩根士丹利亞洲區研究部前董事總經理、現為獨立經濟學家謝國忠接受本刊採訪時說,如果市場過度樂觀的心理因素不復存在,「在我看,(美國)股市遲早要掉三成。」

股神巴菲特(Warren Buffett)二月底接受美國媒體專訪時表示,若考慮到當前美債利率水平仍處歷史低位,美股在他看來仍不算昂貴;然而他也指出,利率對股價具有如同重力般的吸引效應,一旦利率加速調升,即聯準會升息的步調加快,美股勢將面臨「下拉」壓力。

談到美股去年底以來的強勁表現,另一位全球知名的經濟學家麥嘉華(Marc Faber)先是反問:「你認為這代表現在美國經濟很強勁嗎?」他曾多次準確預測金融危機,被稱為「末日博士」,目前也是《股市榮枯及厄運報告》(The Gloom, Boom & Doom Report)編輯暨發行人。等不及我們的回答,他自己說出了心中答案:「不,那只是信用擴張的結果。」

攤開數據,融資買進美股的總金額逾五千億美元,早已改寫歷史高點。回顧過去二十年融資水位與股價走勢發現,兩次融資水位來到高峰且指數位居高點後不久,皆觸發股市崩盤(一次為網路泡沫,一次為○八年金融海嘯)。

三月底,美國公布最新的三月分消費者信心指數達到一二五.六,創十六年來新高,這個數字也讓美股當日為之一振,稍微擺脫川普派對結束的陰霾。但這份調查是在三月十六日、川普被迫抽回健保法案之前所進行;此外,麥嘉華也對這項數據補上一刀:「許多真正反映經濟狀況的指標,如汽車及房屋銷售等數據,都顯示美國經濟並未如『信心』指標所顯示的那麼強。」

如果你認為麥嘉華是天生烏鴉,那麼,不妨看看美國聯準會紐約分行主席杜德利(William Dudley)最近的警告。就在前不久,他對美國經濟展望還持相對樂觀看法,但近來話鋒一轉,認為美國第一季度經濟將會出現疲弱,「因為當下的『軟數據』改善狀況,並沒有體現在『硬數據』當中。」

「軟數據」(soft data),是較為「主觀」的意見調查類指數,如密西根大學消費者信心指數及製造業信心指數,而「硬數據」(hard data)則指相對「客觀」的資料,如工業產值。摩根士丹利在近日的一份報告也指出,美國「驚奇指數」當中的各項經濟數據裡,「硬數據」與「軟數據」的分歧正日益擴大,而其報告回顧了美股歷史表現後發現,軟硬數據之間一旦出現巨大落差,即可能是股市大跌的前兆。

「過去五次軟硬數據差距擴大時,標普五百指數均大跌。如二○○七年七月大跌一二%、一○年四月重挫一七%、一一年三月大跌一九%。」知名美國金融部落客網站ZeroHedge據此警告。

從數字來看,奠基「信心」的川普行情,如今正在面臨信心潰散的危險;而經濟指標雖然不乏樂觀消息,但也存在「對未來的樂觀信心遲未反映於實體經濟」的隱憂。

▲點擊圖片放大

▲自川普上任以來,金融市場上演了幾個月的樂觀劇本,如今這波「川普行情」能否持續,已被許多專家打上問號。

百日新政破功?減稅、基建等刺激政策,未有進度

川普派對第一回合結束之後,能否再起風雲,或者淪入悲觀者所警告的「脆弱美股」格局,還是要回到川普的「百日新政」來看。

競選期間,川普具體承諾了「百日新政」,列出一長串百日內要完成的工作清單。上任至今,其實川普也算勤勤懇懇,繳出了不少成績,然而如果仔細檢視這份清單當中的具體執行成果,截至目前,金融市場與全球經濟或許反倒只是「未蒙其利、先受其害」。

從川普投入大選開始,其競選主軸之一即為復興美國製造業,宣示要拿回「被偷走」的就業機會,而其政策聚焦的兩大方向,一個為貿易保護主義,另一個為能源開放。

若細看其中與保護主義相關的五大承諾清單,可發現其確實「不負眾望」,清單中六成已有具體進展,包含退出TPP(跨太平洋夥伴關係協定)、與NAFTA(北美自貿協定)重新談判,以及裁定對美國工人不公平的國際貿易舉措等。

在能源項目上,川普動作亦相當積極,三月中白宮提出的二○一八年預算案,美國環境保護局預算遭削減高達三一% ,逾五十項研究計畫告終,包含近日即將被廢止的歐巴馬「清潔電力計畫」(Clean Power Plan)。該計畫要求至二○三○年前,美國發電廠的碳排放量須減少至○五年的三二%。

一收(保護主義)、一放(能源供給)之下,結果是需求恐受到壓抑,而能源供給預期心理則將走高,在此同時,「百日新政」清單中最受市場重視的減稅、基礎建設等刺激政策卻仍未見蹤影,於是,「川普派對」當中的主旋律「川普通膨」,也就可能玩不下去。

「川普通膨」行情的一個重要驅動因素是油價。然而國際原油價格近期卻進入了震盪區間,對油價前景的悲觀預期持續升溫。野村證券在近期的報告中指出,油價年增率恐已到頂。謝國忠亦強調,川普大開能源開採方便之門的情況下:「美國頁岩油等能源供給持續增加,油價未來走勢難有上行空間。」

▲點擊圖片放大

未來三大觀察指標 派對即將結束,或只是短線修正?

川普派對即將結束,接著會趨向更悲觀的「川普交易二.○」?或其實美股只是短線的修正,休養生息重新出發?未來幾個月,有三件大事值得觀察。

觀察一:四月底的舉債上限

正當醫改案受挫,川普對外宣稱欲將重點轉移到稅改之際,市場卻意識到美國政府在推動稅改前,還有一個不得不解決的阻礙:債務上限(debt ceiling)。

所謂「債務上限」,是美國財政部可以合法借貸,用來支應政府法案支出的金額額度。實際上,美國債務早已超過上限,一五年十一月,國會為了避免政府破產,決定「暫時忽略債務上限規定」至今年三月十五日;去年選後,國會又啟動了一項臨時決議案,同意以過渡時期預算的名義,授權美國財政開支能夠延長至今年四月二十八日。這一天,就是決定美國政府是否淪入關門命運的日子。

「雖然美國已在技術面觸及上限,但鑑於財政部有許多的替代方案,在這些方案耗盡前,債務上限仍只是個象徵性的問題。」富國基金管理公司(Wells Fargo Funds Management)投資組合策略長傑考布森(Brian Jacobsen)接受本刊專訪時表示。

確實,根據美國財政部統計,自一九六○年以來,國會已經針對債務上限採取了高達七十八次的行動,其中政策方式多樣,包含永久提高上限、修正上限的定義或暫時延長上限。

然而,細數美國歷史,仍有高達十八次的政府停擺紀錄,根據德意志銀行分析,這次美國政府關門的可能性約達四○%。儘管政府關門不致對行政運作構成太大衝擊,然而其將傳遞給市場的訊息,卻是一個分裂、陷入僵局而未能有所建樹的國會,也因此,難保投資人對川普推展其政策的信心不會再度下滑。

此外,這次提高債務上限將讓美債規模持續走揚,隨後聯準會的升息將進一步提高償債成本,恐讓市場對美國債務違約風險的疑慮升溫。「自歐巴馬上任以來,美債規模已翻了兩倍,勢必對美國經濟前景造成衝擊。」麥嘉華提醒。

另一個觀察重點,是聯準會在六月的利率調整,這攸關到聯準會願不願意給川普更多「重建市場信心」的時間。

觀察二:六月的聯準會升息預期

若聯準會加速升息,而川普又不能在此之前對財政刺激方案提出更具體的動作,或者至少恢復市場對景氣擴張的信心,那麼,升息對金融市場的殺傷力,恐怕就會加劇。

從川普政策落實度備受質疑的三月中旬以來,短短兩周內,即有十三位聯準會官員在公開場合發表談話,表明他們對升息的立場,其中八位具有聯邦公開市場委員會(FOMC)的投票資格。而這八位委員中,則有五位立場偏向鴿派,其中又包含了聯準會三大指標人物:主席葉倫(Janet Yellen)、副主席費希爾(Stanley Fischer)和杜德利。

儘管聯準會的鴿派聲音頻傳,傑考布森卻也預言:「我不認為川普總統議程的暫時性受阻,會影響到聯準會的政策展望,當前對於未來三年,每年三次的升息預估,已然考慮了經濟現況,如果川普議程加速,聯準會甚至會加快升息的腳步。」換句話說,他認為升息速度只有「更快」或「維持」兩種選項。

若是如此,麥嘉華對於美股後勢也就更加不感樂觀,在他的理想劇本中,「我認為聯準會四月可以再升息一次,之後就不應再升息。」原因在於,聯準會應利用川普行情尚有最後餘溫之際調升利率,到了六月,反倒應該對市場強烈釋出「不急於收緊資金」的鴿派訊號。

▲點擊圖片放大

觀察三:稅改能否闖關

川普對基礎建設及稅改的承諾,是支撐其當選以來行情的兩大關鍵。從目前的排程來看,川普將首推稅改方案,能否順利闖關,也攸關各界對於未來推動一兆美元基礎建設計畫的信賴度。

雖然在健保替代法案被撤回後,投資人對川普能否進一步推動稅改及其他計畫,開始打上問號,但加拿大皇家銀行資本市場(RBC Capital Markets)駐紐約的首席美國經濟學家波塞里(Tom Porcelli)樂觀認為,健保替代法案與稅改或其他計畫有相當大的差異,將兩者連結在一起是不適當的。

高盛首席經濟學家哈祖斯(Jan Hatzius)也指出,「稅改討論或許會加快,具體的立法行動可能在六月會展開。」由此來看,川普要挽回市場信心的下一個機會點,最快就在六月。

不過,稅改細節仍須國會拍板,意味著川普最終仍可能須與各方談判、妥協,「受到民主黨、共和黨及其內部財政保守派自由黨團的限制,川普是否能履行其承諾的財政刺激政策,其實是相當令人質疑的。」麥嘉華指出,若川普最終端出一個「溫和版」的稅改版本,能否滿足市場原先的期待,仍將受到考驗。

關於這個問題,紐約德奇證券首席分析師霍根(Art Hogan)認為,川普承諾要將企業所得稅率降至一五%,「如果最後定調,稅率僅能降至二五%至三○%之間,那麼,川普行情將宣告結束。」他斬釘截鐵地說。

而四月六日即將迎來的川習會,外界預估美中貿易問題將是重中之重,鑑於川普近日再度指控中國,表示「與中國的不公平貿易將無法持續。」若川習雙方屆時未能就此議題妥協,市場對未來美中爆發貿易戰的憂慮,將再度上升。

上任七十一天後,川普當選以來引發的動物本能已經冷卻,第一輪的川普派對畫下句點。至少在短期之內,金融市場將失去川普行情的支撐,這位狂總統能否端出更具體的牛肉,為金融市場再次注入興奮劑,或者遭遇更大的阻力,讓市場面臨經濟學家眼中的泡沫危機?這是川普的真正考驗,也攸關每位投資人的資產布局。